ผ่อนบ้านไม่ให้บาน! เจาะลึกสูตร "โปะบ้าน" ประหยัดดอกเบี้ยหลักล้าน

เคยสังเกตไหมว่า เวลาจ่ายค่าบ้านงวดแรกๆ เงินก้อนที่เราจ่ายไป กลายเป็นดอกเบี้ยหมด ตัดต้นแค่นิดเดียว นี่คือความโหดร้ายของระบบ "ลดต้นลดดอก" ที่ทำให้การผ่อนบ้านยาวนานถึง 30 ปี กลายเป็นการจ่ายดอกเบี้ยรวมแพงกว่าราคาบ้านจริงๆ ซะอีก

แต่วันนี้ น้องบุรีรัมย์น่าอยู่ จะพามา "แฮกระบบ" ด้วยเทคนิคการ โปะบ้าน ที่ถูกต้อง ไม่ใช่แค่การบอกว่า "มีเงินก็โปะไปเถอะ" แต่เราจะมากางสูตรคำนวณให้เห็นกันชัดๆ ว่า เงิน 1 ก้อนที่คุณโปะไปวันนี้ จะไปลดดอกเบี้ยในอนาคตได้กี่บาท และทำไมการ โปะบ้าน ปีละครั้ง ถึงช่วยให้คุณเป็นไทจากหนี้ได้เร็วกว่ากำหนดเป็น 10 ปี! เตรียมเครื่องคิดเลขให้พร้อม แล้วไปลุยกันเลย

เจาะลึก! 5 เทคนิคผ่อนบ้านไม่ให้บาน "โปะบ้าน" ประหยัดดอกเบี้ยได้เท่าไหร่?

เชื่อไหมว่าการผ่อนบ้านตามเกณฑ์ธนาคารเป๊ะๆ อาจทำให้เราเสียเงินค่าดอกเบี้ยพอๆ กับราคาบ้านอีกหลังเลยทีเดียว! เพราะดอกเบี้ยบ้านทำงานแบบ "ลดต้นลดดอก" ซึ่งในช่วงปีแรกๆ เงินที่เราจ่ายไปแทบจะกลายเป็นดอกเบี้ยทั้งหมด เหลือตัดต้นเพียงน้อยนิด

วันนี้น้องเลยจะพามากางตัวเลขให้เห็นกันชัดๆ ว่า การที่เราลุกขึ้นมา "โปะบ้าน" แค่ปีละครั้ง มันจะช่วยกู้สถานการณ์และประหยัดเงินในกระเป๋าเราได้มหาศาลขนาดไหน

1.รื้อระบบดอกเบี้ย: ทำไม "โปะบ้าน 1 บาท" ถึงมีค่ามากกว่า 1 บาท?

ในการผ่อนบ้านหลายคนมักเข้าใจผิดว่าการเอาเงินไป โปะบ้าน 10,000 บาท ก็คือหนี้ลดลงไป 10,000 บาทตรงตัว แต่ความจริงแล้วมันมีพลังแฝงมากกว่านั้น! เพราะระบบดอกเบี้ยบ้านคำนวณแบบ "ลดต้นลดดอกรายวัน"

เงินทุกบาทที่คุณโปะเข้าไปตัดเงินต้นในวันนี้ จะทำหน้าที่เหมือน "กรรไกร" ที่ไปตัดวงจรดอกเบี้ยที่จะงอกเงยจากเงินก้อนนั้นในอนาคตออกไป ตลอด 30 ปี หรือพูดง่ายๆ คือ ยิ่งคุณตัดต้นได้เร็วเท่าไหร่ ดอกเบี้ยที่จะต้องจ่ายให้ธนาคารก็จะหายไปไวขึ้น เรียกว่า "เจ็บครั้งเดียวจบกว่า" นั่นเอง

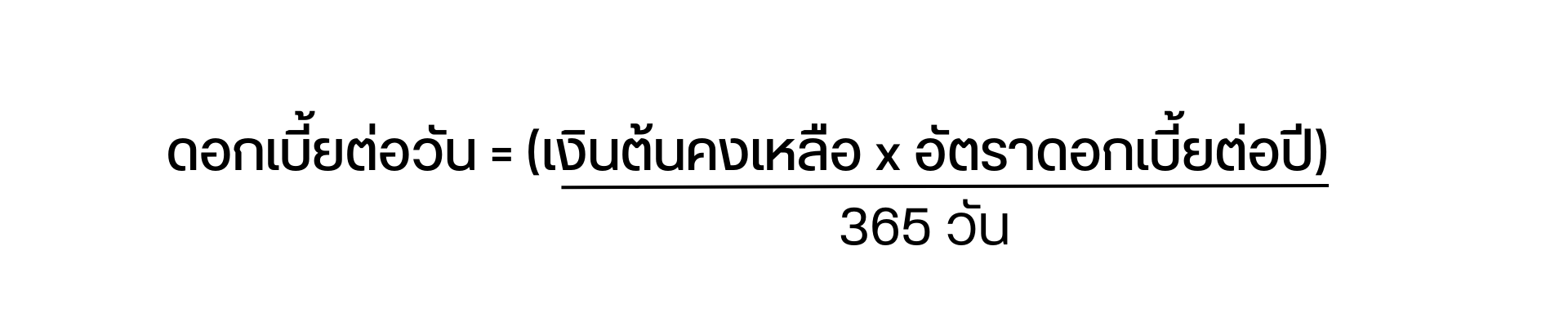

สูตรลับ: ดอกเบี้ยบ้านเดินทุกวัน (Daily Interest)

หลายคนเข้าใจผิดว่าดอกเบี้ยบ้านคิดเป็นรายเดือน แต่ความจริงแล้วธนาคารดีดลูกคิดคำนวณดอกเบี้ยเป็น "รายวัน" จากเงินต้นที่เหลืออยู่ นั่นหมายความว่า ยิ่งเราปล่อยให้เงินต้นค้างอยู่นานเท่าไหร่ ดอกเบี้ยก็จะยิ่งงอกเงยขึ้นทุกวินาที

แต่ในทางกลับกัน ถ้าเราโปะเงินก้อนลงไปตัดเงินต้นได้เร็ว (แม้เพียง 1 บาท) มันก็จะช่วย "หยุด" การเดินของดอกเบี้ยจากเงินต้นก้อนนั้นได้ทันที ซึ่งเมื่อคำนวณรวมกันตลอด 30 ปี เงินเล็กน้อยนี้จะกลายเป็นเงินก้อนโตที่น่าตกใจเลย

ลองคำนวณดูเล่นๆ (สมมติหนี้ 3 ล้าน ดอกเบี้ย 5%):

- ดอกเบี้ยเดินวันละ: (3,000,000 x 5%) / 365 = 410.95 บาท/วัน

- เดือนนึงโดนดอกเบี้ย: 410.95 x 30 = 12,328 บาท

แต่ถ้าคุณโปะเงินต้นไป 100,000 บาท:

- เงินต้นเหลือ 2.9 ล้าน

- ดอกเบี้ยจะลดลงเหลือวันละ: (2,900,000 x 5) / 365 = 397.26 บาท/วัน

- ส่วนต่างที่ประหยัดได้: วันละ 13.69 บาท หรือปีละ 5,000 บาท (และจะประหยัดแบบนี้ไปเรื่อยๆ ทุกปีตลอดสัญญา!)

2. เทคนิค "โปะแบบ Sniper" ตัดต้น 100% ไม่ให้เสียของ

การจะควักเงินก้อนออกมา โปะบ้าน ทั้งที ต้องโปะให้ฉลาดและคุ้มค่าที่สุด! ไม่ใช่จ่ายไปเพื่อหักแต่ดอกเบี้ยค้างชำระ วิธีนี้จะช่วยให้เงินก้อนพิเศษของคุณจะวิ่งตรงไปตัด "เงินต้น 100%" แบบเนื้อๆ เน้นๆ โดยไม่เสียเศษดอกเบี้ยแม้แต่บาทเดียว โดยสามารถเลือกโป๊ะได้ดังนี้

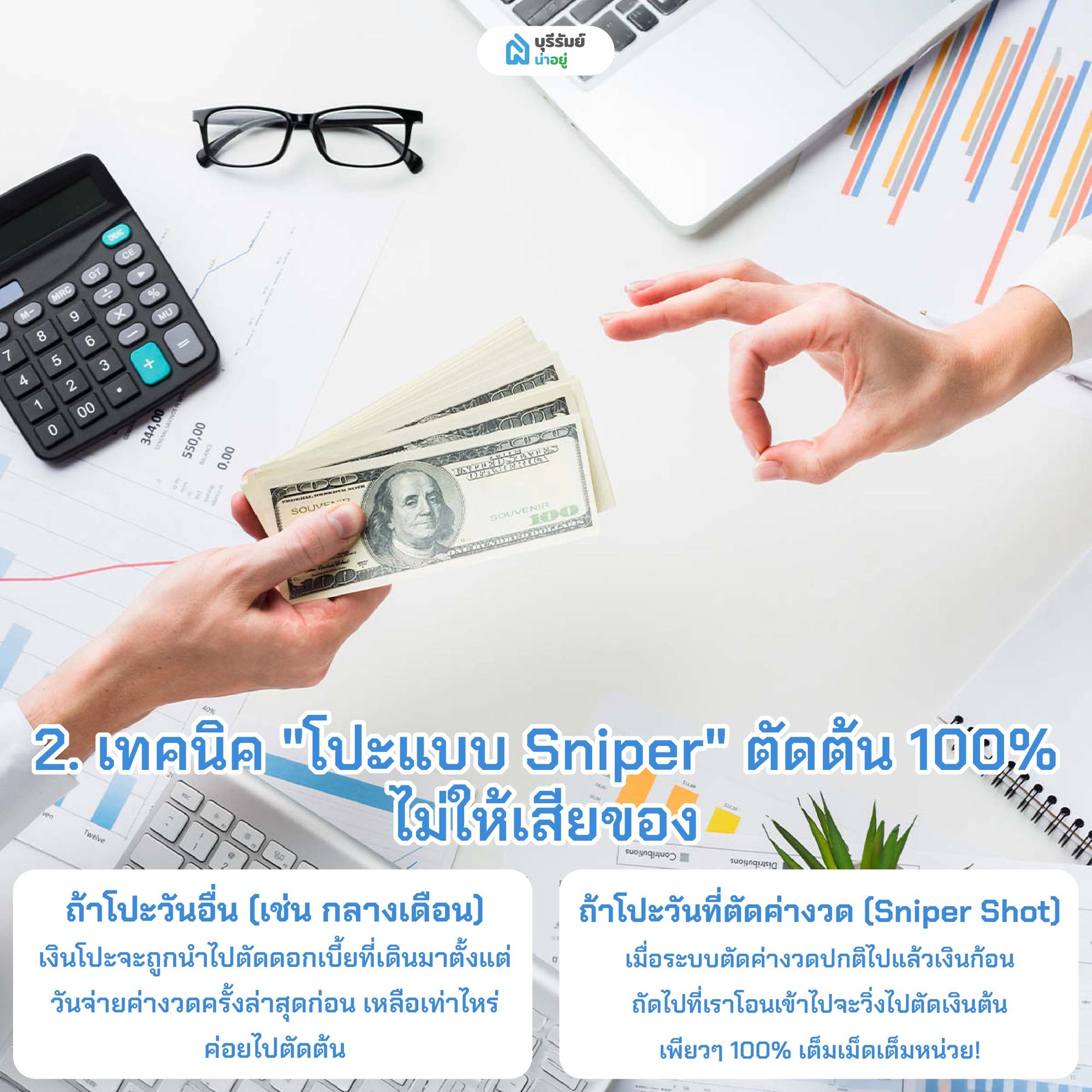

กฎเหล็กของการโปะ: "จ่ายค่างวดก่อน แล้วค่อยโปะตามทันที"

จะโปะทั้งทีต้องมีเทคนิค! กฎเหล็กคือ "ห้ามโปะมั่ววัน" เด็ดขาด เพราะถ้าเราไปโปะกลางเดือน เงินก้อนนั้นจะถูกดึงไปจ่ายดอกเบี้ยที่เดินสะสมมาก่อน เหลือตัดต้นจริงนิดเดียว วิธีที่ถูกต้องที่สุดคือต้องรอให้ระบบตัดค่างวดปกติ (ซึ่งหักดอกเบี้ยไปหมดแล้ว) ให้เรียบร้อยก่อน แล้วค่อยโอนเงินโปะตามเข้าไปทันทีภายในวันเดียวกัน หรืออย่างช้าที่สุดคือวันรุ่งขึ้น เพื่อให้เงินก้อนพิเศษนี้วิ่งตรงไปตัด "เงินต้น 100%" แบบเนื้อๆ เน้นๆ โดยไม่เสียเศษดอกเบี้ยแม้แต่บาทเดียว

- ถ้าโปะวันอื่น (เช่น กลางเดือน): เงินโปะจะถูกนำไปตัดดอกเบี้ยที่เดินมาตั้งแต่วันจ่ายค่างวดครั้งล่าสุดก่อน เหลือเท่าไหร่ค่อยไปตัดต้น

- ถ้าโปะวันที่ตัดค่างวด (Sniper Shot): เมื่อระบบตัดค่างวดปกติไปแล้ว (ซึ่งหักดอกเบี้ยไปหมดแล้ว) เงินก้อนถัดไปที่เราโอนเข้าไป จะวิ่งไปตัดเงินต้นเพียวๆ 100% เต็มเม็ดเต็มหน่วย!

วิธีทำ: ตั้งเตือนในมือถือไว้เลย วันไหนธนาคารตัดค่างวดอัตโนมัติปุ๊บ ให้เรารีบโอนเงินโปะตามเข้าไปปั๊บภายในวันเดียวกัน (หรือวันรุ่งขึ้น) เพื่อให้เงินก้อนนั้นทำหน้าที่ลดต้นได้ดีที่สุด

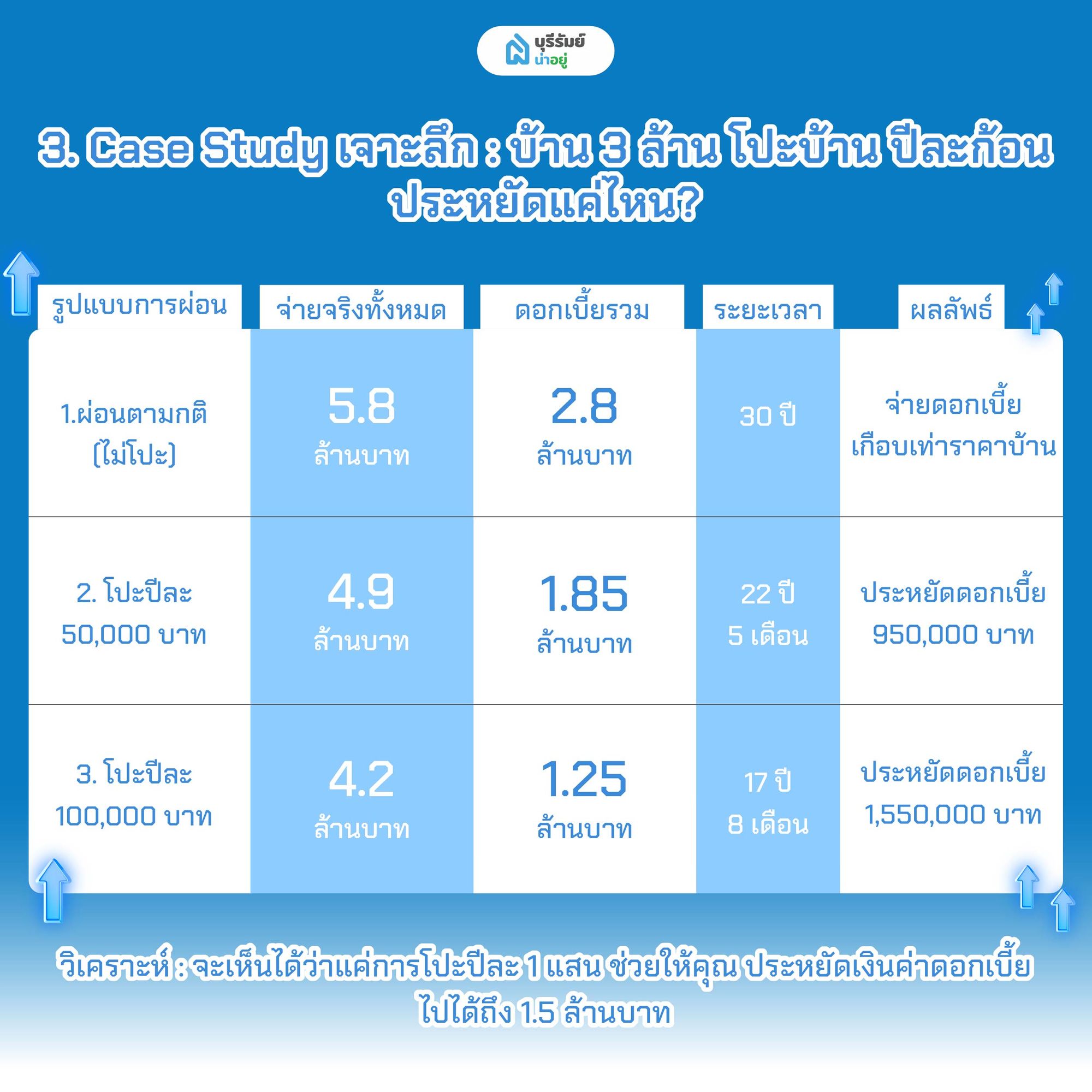

3. Case Study เจาะลึก: บ้าน 3 ล้าน โปะบ้าน ปีละก้อน ประหยัดแค่ไหน?

เพื่อให้เห็นภาพชัดเจนแบบไม่ต้องจินตนาการเอง น้องบุรีรัมย์น่าอยู่ขอยกตัวอย่างเคสจริงที่เจอบ่อยที่สุด คือการกู้ซื้อบ้านราคา 3 ล้านบาท ผ่อนยาว 30 ปี ด้วยดอกเบี้ยเฉลี่ย 5% มาเทียบให้ดูกันชัดๆ ระหว่าง "คนที่ผ่อนตามเกณฑ์ธนาคาร" กับ "คนที่วางแผนการเงินดี แบ่งเงินโบนัสมาโปะปีละครั้ง" ผลลัพธ์ปลายทางจะต่างกันราวฟ้ากับเหวขนาดไหน? และเงินเพียงเล็กน้อยที่เราเจียดมาจ่ายเพิ่ม จะเปลี่ยนเป็นเงินล้านที่ประหยัดได้จริงหรือไม่? มาดูตัวเลขบรรทัดต่อบรรทัดกันเลย

ตารางเปรียบเทียบผลลัพธ์ (แบบละเอียด)

| รูปแบบการผ่อน | จ่ายจริงทั้งหมด | ดอกเบี้ยรวม | ระยะเวลาผ่อน | ผลลัพธ์ที่เปลี่ยนชีวิต |

|---|---|---|---|---|

| 1) ผ่อนตามปกติ (ไม่โปะ) | 5,800,000 บาท | 2,800,000 บาท | 30 ปี | ❌ จ่ายดอกเบี้ยเกือบเท่าราคาบ้าน |

|

2) โปะปีละ 50,000 บาท (เฉลี่ยเดือนละ ~4,100 บาท) |

4,900,000 บาท | 1,850,000 บาท | 22 ปี 5 เดือน |

✅ ประหยัดดอกเบี้ย 950,000 บาท ✅ ผ่อนหมดไวขึ้น 7 ปีครึ่ง |

|

3) โปะปีละ 100,000 บาท (จากโบนัส / เงินเก็บ) |

4,200,000 บาท | 1,250,000 บาท | 17 ปี 8 เดือน |

✅ ประหยัดดอกเบี้ย 1,550,000 บาท ✅ ผ่อนหมดไวขึ้น 12 ปี |

วิเคราะห์: เห็นไหมคะว่าแค่การโปะปีละ 1 แสน (ซึ่งสำหรับคนกู้บ้าน 3 ล้าน อาจจะเป็นโบนัส 2-3 เดือน) ช่วยให้คุณ ประหยัดเงินค่าดอกเบี้ยไปได้ถึง 1.5 ล้านบาท! เงินจำนวนนี้ซื้อรถป้ายแดงได้อีกคัน หรือใช้ส่งลูกเรียนต่อนอกได้สบายๆ เลย

4. กับดักที่ต้องระวัง: "ลดค่างวด" vs "ลดระยะเวลา"

เมื่อเราขยัน โปะบ้าน ไปสักพัก เงินต้นจะลดลงเร็วกว่ากำหนด จนธนาคารมักจะส่งจดหมายหรือแจ้งเตือนมาบอกข่าวดี(ที่อาจเป็นยาพิษ)ว่า "ค่างวดเดือนหน้าของคุณลดลงแล้วนะ" เช่น จากเดิมต้องจ่าย 16,000 เหลือขั้นต่ำ 14,000 บาท

ตรงนี้ขอเตือนตัวโตๆ เลยว่า "อย่าเผลอดีใจแล้วจ่ายน้อยลงตามที่เขาบอก" เพราะนั่นคือกุศโลบายที่ทำให้เราผ่อนนานเท่าเดิมและเสียดอกเบี้ยเยอะเหมือนเดิม ทางรอดคือให้เรา "ยืนยันจ่ายเท่าเดิม" (16,000 บาท) ต่อไปเรื่อยๆ ส่วนต่าง 2,000 บาทนั้นจะกลายเป็นเงินโปะอัตโนมัติที่ช่วยให้หนี้หมดไวขึ้นแบบติดจรวดค่ะ

เมื่อคุณโปะบ้านไปสักพัก ธนาคารอาจจะส่งจดหมายมาบอกว่า "ยินดีด้วย! ค่างวดเดือนหน้าของคุณลดลงเหลือ xxx บาท" ... อย่าหลงกลเด็ดขาดค่ะ!

- กับดัก (ลดค่างวด): ธนาคารคำนวณให้คุณจ่ายน้อยลง แต่จำนวนงวดเท่าเดิม (ผ่อน 30 ปีเท่าเดิม) -> วิธีนี้ดอกเบี้ยลดน้อยมาก

- ทางรอด (ลดระยะเวลา): ให้คุณ "จ่ายเท่าเดิม" (แม้ธนาคารจะบอกให้จ่ายน้อยลงได้) ส่วนต่างนั้นจะกลายเป็นเงินโปะอัตโนมัติทุกเดือน ยิ่งทำให้หนี้หมดเร็วติดจรวดเข้าไปอีก!

5. เริ่มต้นโปะบ้าน ยังไง? สำหรับคนเบี้ยน้อย

อย่าเพิ่งท้อใจว่าต้องรอให้รวยล้นฟ้าหรือถูกหวยรางวัลที่ 1 ถึงจะเริ่ม โปะบ้าน ได้! ความจริงแล้วการโปะบ้านเริ่มได้ทันทีด้วยสูตร "กฎ 10%" เพียงแค่คุณลองกัดฟันเพิ่มเงินจากค่างวดปกติอีกแค่ 10% (เช่น ค่างวด 10,000 จ่ายเพิ่มเป็น 11,000)

เงินพันเดียวที่ดูเหมือนน้อยนิดนี้ เมื่อทำต่อเนื่องทุกเดือน มันมีพลังมหาศาลพอที่จะลดระยะเวลาผ่อนจาก 30 ปี ให้เหลือเพียง 20 ปีต้นๆ ได้เลย เป็นวิธีที่ทำง่าย ไม่กระทบเงินเก็บก้อนใหญ่ แต่ได้ผลลัพธ์ที่คุ้มค่าสุดๆ

- เทคนิค: ตอนเงินเดือนออก ให้โอนส่วนต่าง 1,000 นี้เข้าบัญชีตัดค่างวดรอไว้เลย หรือจ่ายเพิ่มทันที อย่ารอใช้เหลือแล้วค่อยโปะ

บทสรุป: สูตรสำเร็จปลดหนี้บ้าน

การ โปะบ้าน คือการลงทุนที่คุ้มค่า เพราะผลตอบแทนคือช่วยลดดอกเบี้ยบ้าน 5-7% ที่คุณไม่ต้องเสียไปฟรีๆ ใครที่อ่านจบแล้ว อยากลองคำนวณหรือวางแผนซื้อบ้านใหม่ที่คุ้มค่า ไม่ว่าจะเป็น บ้านเดี่ยว, บ้านแฝด, คอนโด หรือ ทาวน์โฮม ในบุรีรัมย์ ลองแวะมาเลือกชมโครงการคุณภาพได้ที่ เว็บไซต์บุรีรัมย์น่าอยู่ นะคะ น้องบุรีรัมย์น่าอยู่พร้อมเป็นเพื่อนคู่คิด ช่วยให้คุณมีบ้านในฝัน ในราคาที่เอื้อทถึง!

FAQ คำถามที่พบบ่อย เจาะลึกการโปะบ้าน

Q: ธนาคารมีค่าปรับ "โปะบ้าน" ไหม?

A: โดยปกติ "การโปะเพิ่ม" ไม่มีค่าปรับค่ะ ทำได้เลย แต่จะมีค่าปรับเฉพาะกรณี "ปิดบัญชี" (Payoff/Refinance) ถ้าแค่โปะให้เหลือยอดน้อยๆ ทำได้ไม่มีค่าปรับค่ะ

Q: โปะผ่านแอปฯ กับไปที่เคาน์เตอร์ ต่างกันไหม?

A: ผลลัพธ์เหมือนกัน แต่ผ่านแอปฯ สะดวกกว่าและลดโอกาสผิดพลาดของพนักงาน (บางทีพนักงานเคาน์เตอร์อาจคีย์ผิดเป็นจ่ายล่วงหน้าแทนตัดต้น) แนะนำให้โปะผ่านแอปฯ แล้วเช็กสลิปว่าระบุ "ชำระเงินต้น" หรือดูยอดเงินต้นคงเหลือทันทีว่าลดลงจริงไหม

Q: Retention (ขอลดดอกเบี้ยกับธนาคารเดิม) ช่วยได้ไหม?

A: ช่วยได้มากค่ะ! ทุกๆ 3 ปี เมื่อหมดโปรดอกเบี้ยต่ำ ให้รีบติดต่อธนาคารขอ Retention หรือ Refinance ไปที่ใหม่ เพื่อกดดอกเบี้ยให้ต่ำลง (เช่นจาก 6% เหลือ 3.5%) แล้วใช้เทคนิคโปะบ้านเหมือนเดิม จะยิ่งผ่อนหมดไวขึ้นไปอีก

บทความที่น่าสนใจ

- อัปเดตล่าสุด! วิธีเช็กเครดิตบูโร ออนไลน์ รู้ผลทันที ไม่ต้องออกจากบ้าน

- เริ่มวางแผนชีวิตคู่! คัมภีร์ ‘กู้ร่วมซื้อบ้านกับใครได้บ้าง’ จบทุกคำถาม

- ไม่จดทะเบียนก็กู้ได้! 3 เรื่องต้องรู้ กู้ร่วมกับแฟน ยังไม่แต่งงาน